![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3e65eba0.461db8c8.3e65eba1.092e19bc/?me_id=1400479&item_id=10002929&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ftributy%2Fcabinet%2F08275006%2F11199760%2F4065372755.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

世界経済に忍び寄る“逆回転”の兆し──米国株・日本株ダブルバブルの終焉と金利政策のゆくえ

カテゴリー:マーケット分析/国際経済/金融政策

序章:強気相場の終着駅はどこか?

2025年8月現在、世界の主要株式市場は高値圏にあります。特に米国のS&P500、日本のTOPIXや日経平均は過去最高値を更新し、多くの投資家が「この上昇はどこまで続くのか?」と注視しています。しかし筆者は今、この市場に“ダブルバブル”の兆候を感じています。米国株と日本株がともにバブル的な水準にあり、それを支えていた金融政策と投資資金の流れが、2025年9月以降に”逆回転”する可能性があると見ています。

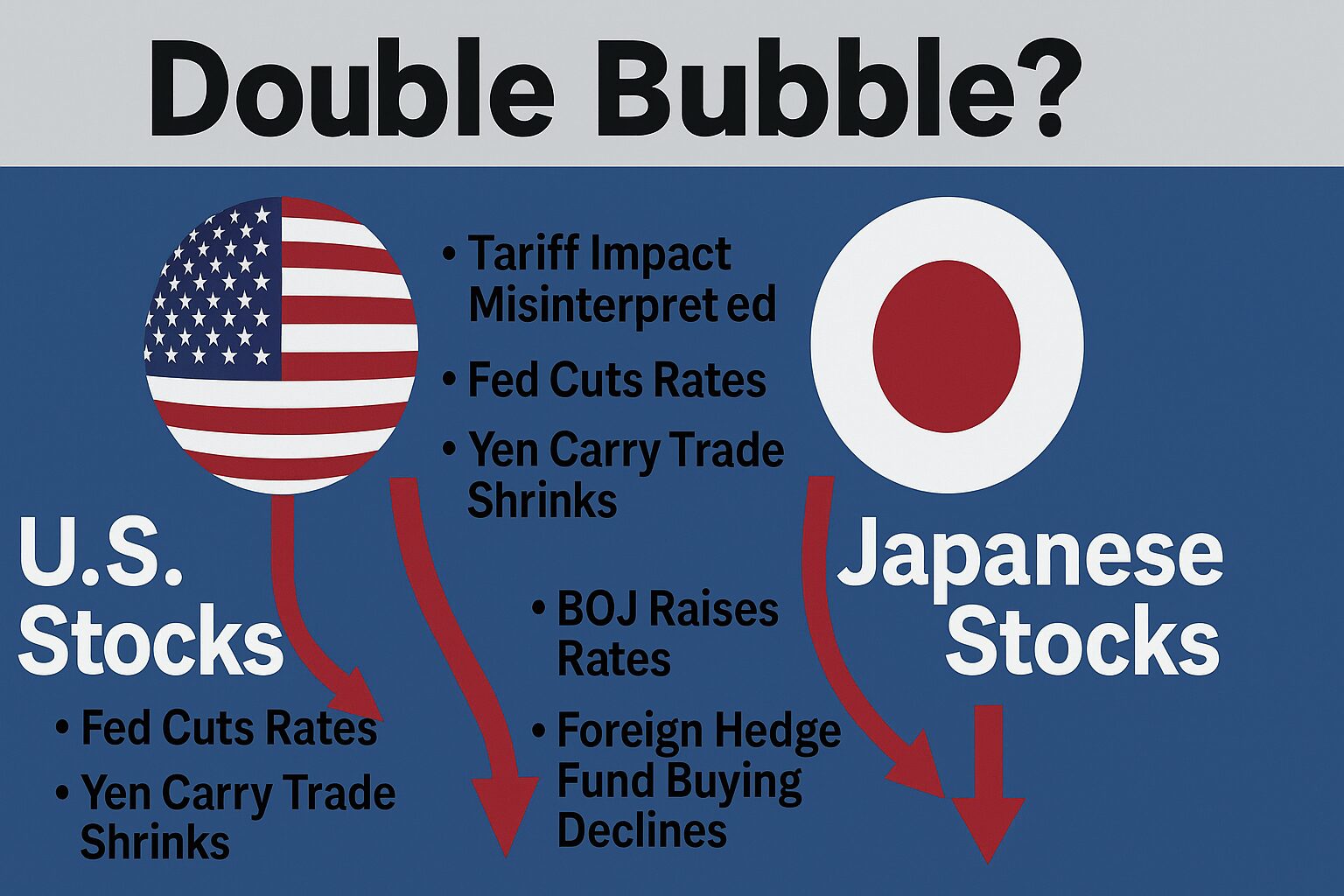

第1章:米国株と日本株のダブルバブルとは何か?

「バブル」とは、実体経済からかけ離れて資産価格が過剰に上昇している状態を指します。近年、米国市場では株式、不動産、暗号資産など広範な資産クラスが高騰し、「Everything Bubble(すべてのバブル)」と揶揄されてきました。一方で日本では、日銀の超緩和政策と円安によって、海外投資家による資金流入が集中し、株式市場が異常な上昇を続けてきました。

この両国に共通しているのが、「中央銀行の緩和的スタンス」と「キャリー・トレードによる外資流入」です。米国では利上げが長期化したものの、2025年に入りインフレ減速により利下げ局面入りが予想され、日本ではようやく金利正常化の機運が高まっています。

第2章:関税の誤解と市場の錯覚

2025年夏、米国では中国・EUに対する関税強化が相次ぎ発表されました。一見するとこれは米企業に打撃を与え、株価にはネガティブな材料です。しかし市場は短期的にはこのニュースを「インフレ抑制につながる」と好感し、逆に株高要因として織り込みました。

筆者はここに強い違和感を覚えます。関税は物価を押し上げる要因であり、消費者や中小企業への影響は避けられません。市場はこの本質的リスクを過小評価しており、それが今後の下落トリガーになると予測しています。

第3章:9月から始まる“逆回転”のメカニズム

FRBの利下げシナリオ

米連邦準備制度理事会(FRB)は、インフレ鈍化を背景に9月に25bps(ベーシスポイント)の利下げを行う可能性が94%以上と見られています。さらに年内に複数回の追加利下げも期待されており、金利差によるドル高構造が崩れつつあります。

日銀の利上げ姿勢

日本銀行は7月の政策会合で金利を0.5%に据え置いたものの、内部では年内0.75%への利上げを模索する動きが見られます。黒田総裁退任後、金融正常化を訴える声が強まっており、国内インフレや財政再建の必要性からも、引き締めに踏み切る公算は高まっています。

円キャリートレードの巻き戻し

米金利低下×日本金利上昇──この組み合わせは、円キャリートレードにとって致命的です。これまで円を借りて高金利のドル建て資産に投資していた資金は、リスク回避の動きとともに本国へと還流します。その結果、円高が進行し、外資による日本株買いが鈍化。つまり、米国株と日本株の両市場が同時に「逆回転」する構図となるのです。

第4章:海外ヘッジファンドの動向と懸念

海外の機関投資家、とくにヘッジファンドは、近年の日本株を「割安+円安メリットあり」と見て大量に買い進めてきました。実際、TOPIXの浮動株比率は低下し、東証の流動性にも影響が出ていました。しかし、金利差縮小によりこの「構造的買い」が止まれば、逆に彼らの売りが指数全体を押し下げる可能性があります。

投資家が注視すべきは、以下のような資金移動です:

- 米→日へのフローが減少

- 円建て資産のヘッジコスト増加

- 株式→債券へのリバランス

結語:静かな崩壊か、暴風の始まりか

市場の転換点は常に静かに、気づかぬうちに始まります。2025年9月以降、金利政策と為替、貿易摩擦の連鎖により、株式市場に波乱が訪れる可能性は高いと筆者は見ています。

この“ダブルバブル”は、単なる価格の上昇ではなく、マクロ経済と資本移動の構造に根ざした不均衡です。それが解消に向かうとき、私たちは何を優先し、どこに備えるべきか──。今一度、ポートフォリオの中身を問い直す時が来たのかもしれません。