![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/278dfe1a.1dbb1f6b.278dfe1b.f0520962/?me_id=1213310&item_id=21367192&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3412%2F9784502503412_1_5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

【経営者必見】債務超過を回避するための実践的手法|役員借入金を資本準備金へ振替した一日

導入文

9月末の決算を目前に控え、私は一つの大きな経営判断を下しました。会社の収入がなかなか伸びず、このままでは「債務超過」に陥る可能性が見えてきたのです。債務超過になると、金融機関からの信用低下はもちろん、融資が受けにくくなり、場合によっては取引先からの信用も失われます。

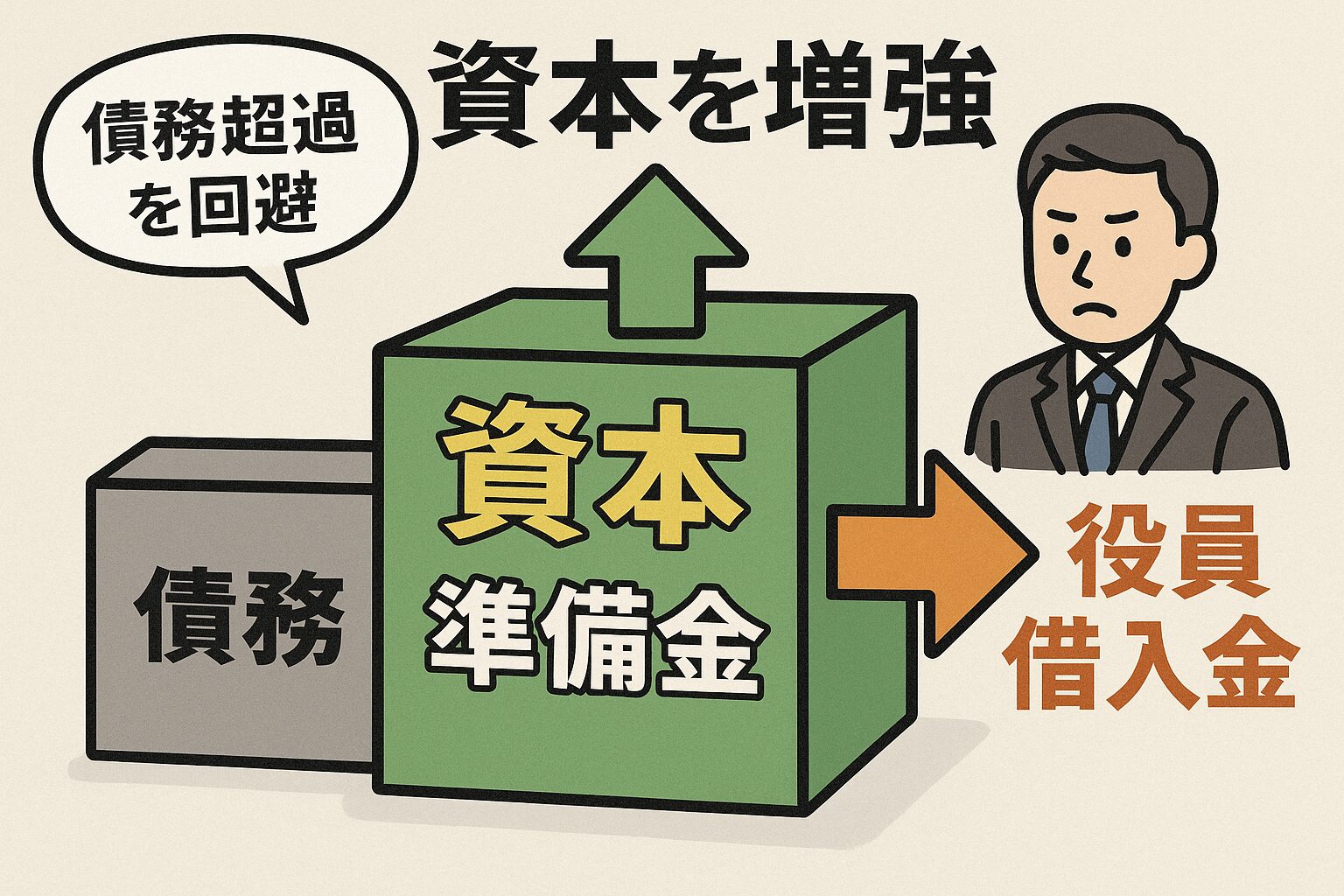

そこで私は、役員として会社に貸し付けていた「役員借入金」を資本準備金に振替し、自己資本を増強することで債務超過を避けるという決断をしました。本記事では、私の体験をベースに「債務超過の怖さ」と「役員借入金を資本準備金に振替する実務的な方法」について、深掘りしてお伝えします。

カテゴリ

- 経営

- 中小企業の資金繰り

- 決算対策

- 自己資本強化

- 倒産回避戦略

セクション1:債務超過とは何か?

債務超過とは、会社の資産よりも負債が上回ってしまっている状態を指します。つまり「会社の純資産がマイナス」になっている状況です。バランスシート上では、純資産の部がマイナスになり、会社としての体力がないことを示してしまいます。

債務超過の主なリスク

- 銀行融資がストップする

- 取引先からの信用が低下する

- 最悪の場合は倒産予備軍と見なされる

経営者にとって、これは絶対に避けたい状況です。特に決算書は金融機関に提出する大切な資料であり、9月末決算において「債務超過」の文字が並ぶことは、今後の経営に大きな影響を与えます。

セクション2:役員借入金とは?

「役員借入金」とは、役員(経営者)が会社に対して貸し付けたお金のことです。多くの中小企業では、資金繰りが苦しいときに役員が自分の資産を会社に入れることがあります。それが会計上は「役員借入金」として処理されます。

通常、この借入金は会社が将来返済する義務を負っています。つまり「負債」として計上されるわけです。しかし、返済の必要がないように資本へ振替すれば、自己資本比率を改善でき、決算書の印象も大きく変わります。

セクション3:役員借入金を資本準備金に振替する方法

今回私が取った手段は、役員借入金を「資本準備金」に振替するという方法です。これにより、帳簿上は負債が減り、自己資本が増加する仕組みになります。

実務的な流れ

- 取締役会での決議(株式会社の場合)

- 役員借入金を資本に組み入れることを決定。

- 契約書・同意書の作成

- 役員と会社間で「債務を資本に振替する」旨を明記。

- 会計処理(仕訳)借方:役員借入金 ×××円貸方:資本準備金 ×××円

- 登記手続き(必要に応じて)

- 資本金に組み入れる場合は法務局での登記が必要。

セクション4:今回の決断のメリットとデメリット

メリット

- 決算書上、債務超過を回避できる

- 自己資本比率が改善され、金融機関からの信用が向上

- 将来の資金調達に有利に働く

デメリット

- 個人としての貸付金が「返済されない」形になる

- 将来の資金繰りが改善しなければ、再び債務超過に陥るリスク

今回の私の選択は「短期的に会社の信用を守る」ための判断ですが、長期的には収益を安定させる経営努力が不可欠です。

セクション5:今日の決断の意義

今日という日は、単なる会計処理の日ではなく、経営者としての覚悟を決めた日でもあります。債務超過を避けることはもちろん大切ですが、それ以上に「会社を継続させるために何ができるか」を真剣に考える時間になりました。

役員借入金を資本準備金に振替するという手法は、数字上のテクニックであると同時に、会社の未来を守るための一歩でもあります。

セクション6:今後の展望

- 収益基盤の強化:売上を安定的に伸ばす仕組み作り

- 資金繰りの改善:キャッシュフローの見直し

- 経営戦略の再構築:新規事業やコスト削減策の検討

今回の「決算対策」をきっかけに、より健全な経営を目指していきます。

まとめ

債務超過は経営者にとって最大のリスクの一つです。しかし、役員借入金を資本準備金に振替することで、決算上の健全性を守ることができます。もちろん、これはあくまで応急処置であり、本質的には収益力の改善が不可欠です。

今日の出来事は、「数字に向き合い、会社の未来を守る決断を下した一日」として、今後の私にとって大きな意味を持つことでしょう。